Alianza entre Addi y Credibanco expande el crédito digital en Colombia

728 x 90 px

A lo largo de mis siete años de trayectoria profesional evaluando la evolución del ecosistema financiero y las plataformas de pago en la región, he documentado cómo la tecnología busca cerrar las brechas de inclusión económica. Este 6 de mayo de 2026, la industria tecnológica y financiera colombiana presencia un movimiento estructural de gran magnitud. Addi, la fintech líder en soluciones de pagos y financiamiento en el punto de venta, ha oficializado una alianza estratégica con CCO Credibanco, la red pionera en aceptación de pagos en el país.

El núcleo de este acuerdo radica en la habilitación del modelo de crédito de Addi directamente en más de 221 mil datáfonos desplegados por todo el territorio nacional. Esta integración tecnológica elimina la necesidad de contar con plásticos tradicionales, transformando la infraestructura existente de terminales de pago en puntos de acceso inmediato al crédito digital.

El impacto en la red de aceptación y la inclusión financiera

Para comprender la relevancia técnica y comercial de este anuncio, es necesario observar el panorama financiero del país. Históricamente, la adopción de tarjetas de crédito ha enfrentado barreras significativas; las cifras actuales indican que solamente uno de cada siete colombianos posee este instrumento financiero. Por otro lado, durante sus últimos siete años de operación, Addi había logrado construir una sólida red propia que le permitía procesar pagos en aproximadamente 35 mil comercios.

(Automático aquí)

Santiago Suárez, cofundador y CEO de la fintech, expone la dimensión de este salto operativo al señalar que la red de aceptación de Credibanco es órdenes de magnitud más grande que la cobertura anterior de la aplicación. En el mercado existía una fricción evidente: millones de clientes sin acceso al crédito formal llegaban a los puntos de venta frente a cientos de miles de datáfonos sin tener un método de pago compatible. Esta alianza cierra dicha brecha histórica de manera definitiva.

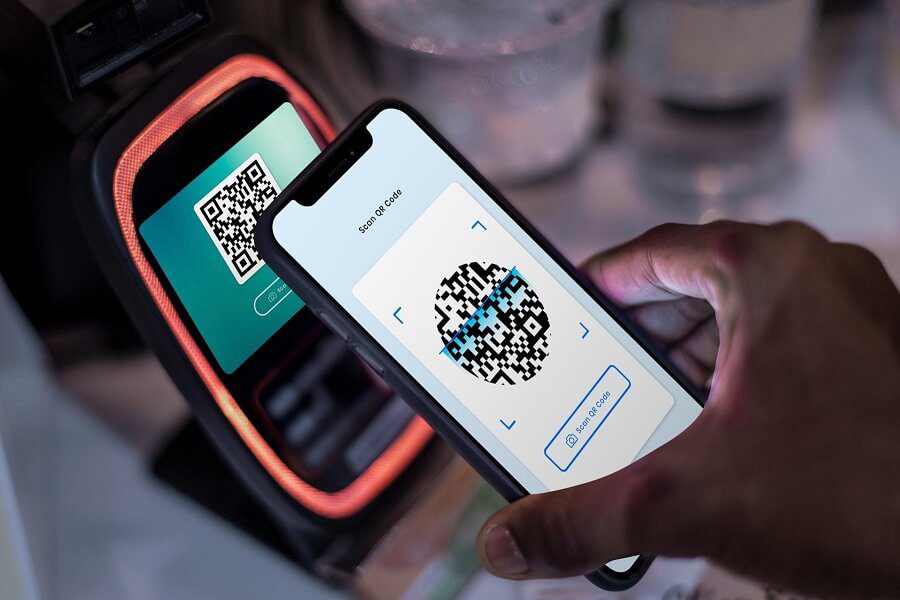

Operatividad del sistema mediante códigos QR

Uno de los mayores desafíos en la industria de los medios de pago es la resistencia de los comerciantes a implementar nuevas tecnologías que requieran desarrollos de software complejos o la firma de contratos engorrosos. La genialidad técnica de esta alianza es que elimina la fricción en la integración.

El sistema funciona de manera fluida y casi automática en cuatro pasos básicos. El cliente simplemente toma su teléfono inteligente, abre la aplicación y escanea un código QR dinámico generado directamente en la pantalla de la terminal de pago (datáfono) que el establecimiento ya posee. Posteriormente, el usuario confirma la transacción y las cuotas desde su celular, y en cuestión de segundos, el comercio recibe la confirmación del pago aprobado en su terminal.

Para los establecimientos afiliados a la red, la activación de este servicio es inmediata. El único requisito es una vinculación simplificada a la plataforma de financiamiento; una vez completado el registro, la actualización de software se habilita en el datáfono sin requerir la intervención de desarrolladores ni la instalación de hardware adicional.

Despliegue comercial y futuro del ecosistema

La ejecución de este modelo iniciará su fase de piloto comercial a finales del mes de mayo de 2026, de la mano de uno de los minoristas (retailers) más grandes de Colombia. A partir de ese momento, los usuarios podrán utilizar esta solución en cualquier punto de venta que cuente con las terminales actualizadas.

Felipe Acevedo, CEO de CCO Credibanco, enfatiza que no se trata de un simple acuerdo comercial puntual. Es una decisión estratégica que pone la inmensa infraestructura de la red al servicio de los ciudadanos que carecen de financiamiento formal. Esta jugada amplía el abanico de alternativas en las cajas registradoras, mejora drásticamente la experiencia del consumidor y detona nuevas oportunidades de facturación para el sector comercio.

Ambas entidades han confirmado que los equipos de ingeniería continúan trabajando de forma conjunta para desarrollar nuevas innovaciones enfocadas en mejorar las tasas de conversión y la experiencia del usuario, consolidando un ecosistema comercial mucho más robusto.

Características del dispositivo y la plataforma de pago

Para entender cómo se materializa esta integración en el entorno físico de las tiendas, a continuación se detallan las especificaciones operativas y características técnicas del ecosistema de pago habilitado en los datáfonos:

- Generación de códigos QR dinámicos: Actualización del firmware (software interno) de las terminales de venta para generar códigos únicos por transacción, encriptando el monto y los datos del comercio para evitar fraudes por alteración.

- Interoperabilidad de hardware: Compatibilidad de la nueva función de cobro con el parque instalado de datáfonos inteligentes, aprovechando las pantallas digitales existentes sin requerir la distribución de nuevos equipos físicos.

- Sincronización en tiempo real: Arquitectura de software basada en interfaces de programación de aplicaciones (API) que comunica instantáneamente los servidores de la fintech con la red de procesamiento, confirmando la aprobación del crédito en milisegundos.

- Ecosistema sin contacto (Contactless): Integración total del proceso de originación de crédito a través del teléfono móvil del cliente, eliminando la necesidad de entregar documentos físicos o interactuar con el teclado del datáfono.

- Activación remota (Over-The-Air): Capacidad del operador de la red para habilitar la funcionalidad de financiamiento en los dispositivos de los comercios afiliados mediante actualizaciones silenciosas, agilizando el despliegue a nivel nacional.

Relacionado

Uber lanza PIN personal para verificar cada trayecto, incluido Uber Taxi

La serie vivo V70: una alternativa para regalarle a mamá

Dyson celebra el Día de la Madre regalando tiempo: tecnología que transforma el autocuidado